Nieuwsbrief januari 2015 II

- Kennisbank

- Negatieve behoefte kinderen

- Doorstorten Kindgebonden Budget

- Cursusagenda bijgewerkt

KENNIS

Dank voor de vele positieve reacties die we via Linkedin, Twitter, mail en telefonisch hebben mogen ontvangen op het lanceren van KENNIS. Dagelijks wordt KENNIS uitgebreid met uitspraken voorzien van samenvatting en verwijzingen naar trefwoorden en artikelen door een enthousiast team van medewerkers.

Aan KENNIS werken mee:

Mr. Rob van Coolwijk, Mr. Corinne de Bie-Koopman, Mr. Koert Boshouwers, Mr. dr. Myriam de Bruijn-Luckers, Mr. dr. Eric Ebben, Mr. Frits van der Kamp, Mr. Martine de Menthon Bake, Mr. Hanneke Moons, Mr. Kornelie Oostlander-Vos, Mr. Carlijn van der Vegt Boshouwers, Mr. Christiane Verfuurden, Mr. drs. Ingrid Vledder, Mr. Anouk Wakker, Mr. Agnes van Wieren, Mr. Marieke Zon.

Nog geen kennisgemaakt met KENNIS?...in de roze balk vindt u de optie om naar KENNIS te gaan. Tot 1 juli kunt u KENNIS kosteloos uitproberen.

Negatieve behoefte kinderen

Wanneer het KGB (inclusief Alleenstaande OuderKop - AOK) hoger is dan het eigen aandeel in de kinderkosten volgens de Nibud-tabel, resulteert dit in een negatieve behoefte van de kinderen. Tot op heden kon die negatieve behoefte blijven staan, met vervolgens, hoewel rekenkundig correct, vreemde uitkomsten tot gevolg. U diende zelf de behoefte van de kinderen op nihil stellen.

Dit hebben we nu voor u gedaan. Het is het niet meer mogelijk een negatieve behoefte van de kinderen te hebben.

Wanneer de mening is toegedaan dat vanuit een overschot aan Kindgebonden budget moet worden bijgedragen aan de verblijfskosten van de kinderen bij de andere ouder, dan kan dit door middel van een op te geven zorgkorting en een te betalen kinderalimentatie van de verzorgende ouder (alimentatieschema contact en zorgregeling) aan de uitwonende ouder worden bewerkstelligd.

Doorstorten Kindgebonden Budget

We hebben de mogelijkheid gecreëerd om het Kindgebonden Budget ontvangen door de ene ouder, door te storten naar de andere ouder. Het resultaat wordt zichtbaar in het scherm NAP/NAG. In geval de alleenstaande ouderkop in de draagkracht wordt opgenomen, dan wordt ook in het scherm DRAAGKRACHT (DAP/DAG) de doorstorting zichtbaar.

De mogelijkheid wordt alleen zichtbaar (onder de berekening van de zorgkorting in het scherm KINDEREN) wanneer voor een kind de ouder bij wie het kind staat ingeschreven en de 'zorgkorting ontvanger' gelijk zijn.

Wanneer deze situatie zich voordoet, wordt bij de ouder bij wie het kind staat ingeschreven alleen rekening gehouden met de verblijfskosten. De verblijfskosten verminderen de kinderalimentatie. Het KGB is hiervoor niet nodig en is hier ook niet voor bedoeld. De andere ouder zal alle niet verblijfsgerelateerde zorg en kosten op zich nemen. Hiervoor is dan ook het KGB nodig dat wordt ontvangen door de andere ouder.

Wanneer wordt gekozen voor de mogelijk het KGB door te storten, dan zal het KGB bij de ene ouder € 0,00 zijn in NAP/NAG en voor de andere ouder zullen 2 regels KGB zichtbaar zijn. Het eigen KGB en het doorgestorte KGB van de andere ouder.

Door deze toevoeging kunt u in een dergelijke situatie de kasstromen beter inzichtelijk maken.

TIP:

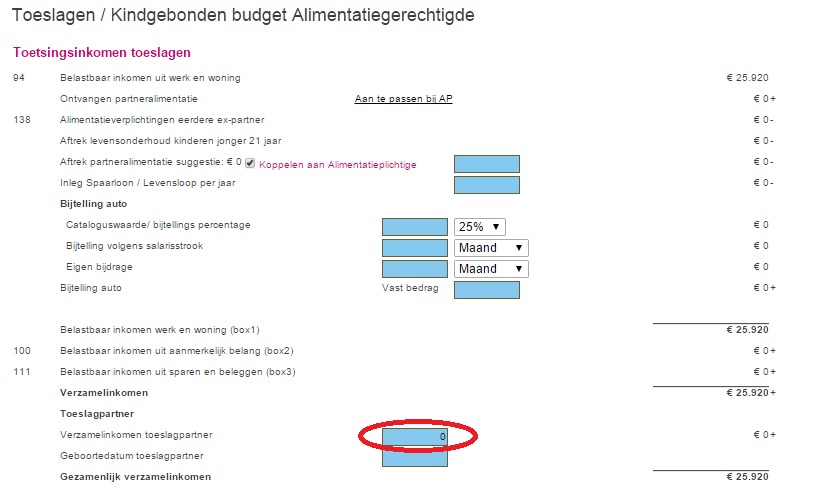

Wanneer een ouder opnieuw is gaan samenwonen, dan zal de AOK komen te vervallen ... en wellicht het hele KGB. In het scherm TOETSINGSINKOMEN TOESLAGEN is het mogelijk een toeslagpartner op te voeren. Een toetsingsinkomen van € 0,- van de toeslagpartner heeft al tot gevolg dat de AOK komt te vervallen.

U kunt hier het KGB ook volledig uitvinken of één kind uitsluiten (bijvoorbeeld omdat het bijna 18 jaar is).

Cursusagenda bijgewerkt

De nieuwe cursussen staan weer in de agenda. Pensioen, Stiefouders, Ondernemer, Eigen Woning, Alimentatierekenen beginner en gevorderd en de gratis gebruikerscursus.

De datum van het Split-Online congres is aangepast naar 12 juni. Schrijft u zich op tijd in?

Om direct naar het cursusoverzicht te gaan klikt u hier>>