Nieuwsbrief december 2014

- Alleenstaande Ouderkop (AOK) en Zorgkorting

- AOK politiek

- Algemene Heffingskorting in: Jus-vergelijking / Netto na Scheiding

Alleenstaande Ouderkop (AOK) en Zorgkorting

Onlangs heeft de expertgroep, refererend aan een antwoorden van de Minister bij behandeling in de Eerste Kamer, aanbevolen dat de AOK samen met het Kindgebonden Budget (KGB) volledig in mindering te brengen op de behoefte van de kinderen. (Meer lezen over deze beslissing>).

Deze behandeling van de AOK heeft de volgende consequenties:

In geval van samenwonen (zonder huwelijk) is de enige onderhoudsplicht die t.o.v. de kinderen. Vanwege de hoogte van de AOK zal in de behoefte van de kinderen in veel gevallen (voor een groot deel) worden voorzien door het KGB. Ingeval van 2 kinderen (< 12 jr) en een inkomen van alimentatiegerechtigde < € 19.767, resulteert dit in een KGB van € 1.823 + € 3.050 = € 4.873/jaar = € 406/maand. Deze behoefte past bij een NGI van € 2.000!

In de resterende behoefte dienen beide ouders gezamenlijk te voorzien. De alimentatiegerechtigde ontvangt, afhankelijk van eigen draagkracht, maximaal € 254/maand minder alimentatie.

Voor alimentatieplichtige betekent dit dat de zorgkorting eveneens over een lagere resterende behoefte wordt berekend (ervan uitgaande dat de bestaande systematiek ongewijzigd blijft). Hierdoor wordt voor de verblijfskosten in de huishouding van alimentatieplichtige met een lager bedrag rekening gehouden. Dit financiële nadeel valt in het niet bij de lagere kinderalimentatie.

In geval van huwelijk en partneralimentatie wordt de berekening voor de alimentatieplichtige juist nadelig. Dat wil zeggen, wanneer de volledige draagkracht dient te worden aangewend voor kinder- en partneralimentatie.

Weliswaar wordt de kinderalimentatie lager, maar dat geldt ook voor het bedrag van de zorgkorting. Dit betekent dat in de resterende draagkracht voor partneralimentatie dus rekening wordt gehouden met een laag bedrag aan verblijfskosten.

Het is op dit moment nog de vraag hoe de gevolgen van het in mindering brengen van de AOK op de behoefte van de kinderen verwoord gaan worden..

.. hierop vooruitlopend hebben we al wel een kleine aanpassing gemaakt in Split-Online.

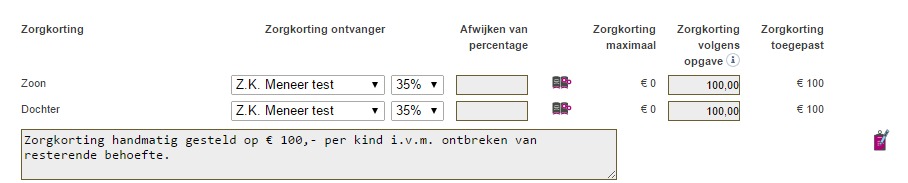

Bij de zorgkorting hebben we een extra kolom toegevoegd. Zorgkorting volgens opgave. In geval de zorgkorting zeer laag uitkomt, of zelfs negatief, dan kan hier een passend bedrag worden opgegeven. Bij de berekening van het eigen aandeel van de alimentatiegerechtigde wordt altijd uitgegaan van zorgkorting volgens opgave als deze is ingevuld.

NB

Wanneer de 'zorgkorting volgens opgave' wordt ingevuld, dan

- kan de alimentatie na aftrek zorgkorting niet negatief zijn.

- wordt het eigen aandeel van alimentatiegerechtigde berekend rekening houdend met deze 'zorgkorting volgens opgave'

De werking staat beschreven bij ![]() (in kolom 'zorgkorting volgens opgave').

(in kolom 'zorgkorting volgens opgave').

AOK politiek

De afgelopen we(e)k(en) is er veel aandacht geweest voor de Hervorming Kindregelingen in de krant (volkskrant>>, nrc >>) en op linkedin. Het idee dat een alimentatieplichtige van zijn onderhoudsplicht wordt ontheven omdat de overheid de behoefte invult, wordt sterk bekritiseerd.

Dit heeft geleid tot kamervragen .

De kamervragen zijn duidelijk met kennis van de problematiek tot stand gekomen. Hier vindt u de gestelde vragen >>. Ons is niet bekend wanneer de vragen zullen worden beantwoord. Wellicht geven de antwoorden de expertgroep alimentatienormen grond om op een andere wijze met de AOK om te gaan. Hopelijk worden ze snel beantwoord...het is bijna 1 januari 2015.

Algemene Heffingskorting in: Jus-vergelijking / Netto Na Scheiding

Sinds 2014 is de algemene heffingskorting afhankelijk van de hoogte van het belastbaar inkomen in Box 1. Het gevolg is dat de artneralimentatie van invloed is op de heffingskorting. Dit was al onderkend in Split-Online (bij #115 kan worden aangevinkt dat de PAL wordt meegenomen in de berekening van de draagkracht). Overeenkomstig de rekenprogrammatuur waarmee Rechtbanken rekenen, staat deze standaard uitgevinkt.

We hebben echter, om tot een correctere berekening te komen van de vrije ruimte een aanpassing gemaakt in de Jus-vergelijking en in bruto-netto na scheiding.

In de jus-vergelijking wordt nu, aan de kant van de alimentatiegerechtigde, de algemene heffingskorting berekend inclusief de te ontvangen pal. Er is voor gekozen om dit bij de alimentatieplichtige niet te doen, om aansluiting te houden bij de draagkrachtberekening. Tevens is het voor de alimentatieplichtige een voordeel, maar voor de alimentatiegerechtigde een nadeel om niet de correcte heffingskorting te berekenen...en met nadelen is het lastiger omgaan dan met een voordeel.

NB: Hiermee wijkt Split-Online af van de programmatuur die wordt gebruikt door de rechtbanken. De benadering van Split-Online is fiscaal gezien correcter.

Ook bij het netto inkomen na scheiding wordt bij de alimentatiegerechtigde uitgegaan van het inkomen inclusief pal bij het berekenen van de algemene heffingskorting. Voorheen was deze conform de draagkracht.

Voor de alimnetatieplichtige kan de werkelijke algemene heffingskorting worden verkregen door bij #115 voordeel pal toereken AG aan te vinken.

Door de aanpassing blijft de berekening van de draagkracht van alimentatieplichtige conform de rechtbankberekening. Ingeval de jusvergelijking toegepast wordt is er wel een verschil met de rechtbankberekening. Het verschil is in het voordeel van de alimentatiegerechtigde.

De wijziging werkt ook door op eerder gemaakte berekeningen!

We denken Split-Online met deze aanpassing weer iets flexibeler te hebben gemaakt, zodat u, vooruitlopend op de het alimentatierapport 2015-1, meer mogelijkheden hebt een passende berekening te maken.

Heb u suggesties, tips, opmerkingen, laat u het ons maar weten. Samen met u wordt Split-Online steeds een stapje beter.