KENNISBANK FAMILIERECHT

KENNISBANK FAMILIERECHT

Essentie (redactie)

Een vrouw woont in 2021 in Duitsland. Zij doet aangifte als kwalificerend buitenlands belastingplichtige (kbb). Volgens de inspecteur is zij geen kbb omdat zij niet voldoet aan het 90%-criterium. Zij heeft daardoor geen recht op het inkomstenbelastingdeel van de algemene heffingskorting. De vrouw stelt discriminatie. Rb: Het staat niet vast of in deze situatie recht bestaat op de algemene heffingskorting. De zaak wordt aangehouden in afwachting van het antwoord van het HvJ op prejudiciële vragen van de Hoge Raad.

| Datum publicatie | 06-11-2025

|

| Zaaknummer | AWB-24_7946

|

| Procedure | Eerste aanleg - enkelvoudig |

| Zittingsplaats | Breda |

| Rechtsgebieden | Bestuursrecht; Belastingrecht

|

| Trefwoorden | Fiscaal familierecht; Heffingskortingen |

| Wetsverwijzingen | |

Inhoudsindicatie Rechtspraak.nl

Tussenuitspraak. Aanhouding in verband met de prejudiciële vragen van de Hoge Raad van 18 juli 2025 (

ECLI:NL:HR:2025:889,

ECLI:NL:HR:2025:2025:1158 en

ECLI:NL:HR:2025:1161). Belanghebbende geniet inkomsten van betekenis in Duitsland, namelijk inkomsten uit de verkoop van aandelen en inkomsten uit vermogen. Op grond van de nationale wet is zij geen kwalificerende buitenlandse belastingplichtige. De rechtbank houdt de zaak aan voor de beantwoording van de vraag of belanghebbende op grond van het Unierecht recht heeft op toepassing van de algemene heffingskorting.

Volledige uitspraak

RECHTBANK ZEELAND-WEST-BRABANT

tussenuitspraak van de enkelvoudige kamer van 30 oktober 2025 in de zaak tussen

[belanghebbende] , uit [plaats] (Duitsland), belanghebbende,

de inspecteur van de Belastingdienst, de inspecteur.

Inleiding

1. In deze uitspraak beoordeelt de rechtbank het beroep van belanghebbende tegen de uitspraak op bezwaar van de inspecteur van 14 november 2024.

1.1.

De inspecteur heeft aan belanghebbende voor het jaar 2021 een aanslag inkomstenbelasting (IB) opgelegd naar een belastbaar inkomen uit werk en woning van € 45.157 (de aanslag). Gelijktijdig met de vaststelling van deze aanslag heeft de inspecteur aan belanghebbende € 676 belastingrente vergoed (de belastingrentebeschikking).

1.2.

De inspecteur heeft het bezwaar van belanghebbende ongegrond verklaard.

1.3.

De rechtbank heeft het beroep op 7 augustus 2025 op zitting behandeld. Hieraan hebben deelgenomen namens de inspecteur, mr. [inspecteur 1] , mr. [inspecteur 2] en mr. [inspecteur 3] . Namens belanghebbende is niemand verschenen.

1.4.

Belanghebbende is, zonder kennisgeving aan de rechtbank, niet verschenen. Belanghebbende is via het systeem Mijn Rechtspraak op 6 juni 2025, om 9:54 uur, onder vermelding van plaats, datum en tijdstip uitgenodigd de zitting bij te wonen. Daarbij is belanghebbende de mogelijkheid geboden om via een digitale beeldverbinding aan de zitting deel te nemen. Belanghebbende heeft daarvan geen gebruik gemaakt. Van de plaatsing van genoemd bericht is op dezelfde datum een notificatie aan belanghebbende verzonden naar het door belanghebbende voor dit doel opgegeven e-mailadres. Daarom neemt de rechtbank aan dat belanghebbende dit bericht op 6 juni 2025 heeft ontvangen. De rechtbank stelt daarmee vast dat belanghebbende correct en op de juiste wijze voor de zitting is uitgenodigd.

Beoordeling door de rechtbank

2. De rechtbank beoordeelt of de inspecteur de aanslag en de belastingrentebeschikking tot de juiste bedragen heeft vastgesteld. Meer specifiek beoordeelt de rechtbank of belanghebbende recht heeft op het IB-deel van de algemene heffingskorting. Zij doet dat aan de hand van de beroepsgronden van belanghebbende.

2.1.

Naar het oordeel van de rechtbank is het op basis van de huidige jurisprudentie niet duidelijk of belanghebbende (gedeeltelijk) recht heeft op het IB-deel van de algemene heffingskorting. Voor de beoordeling is het antwoord van de prejudiciële vragen van de Hoge Raad van 18 juli 2025 relevant. De rechtbank heropent daarom het onderzoek en houdt de zaak aan totdat het Hof van Justitie antwoord heeft gegeven op de prejudiciële vragen van de Hoge Raad. Hierna legt de rechtbank uit hoe zij tot dit oordeel komt en welke gevolgen dit oordeel heeft.

Feiten

3. Belanghebbende woonde in 2021 met haar echtgenoot in Duitsland.

3.1.

Belanghebbende heeft een aangifte IB voor het jaar 2021 ingediend naar een belastbaar inkomen uit werk en woning van € 45.167. Het belastbaar inkomen bestaat geheel uit een arbeidsongeschiktheidsuitkering. In de aangifte heeft belanghebbende aangegeven dat zij een kwalificerende buitenlandse belastingplichtige is en in 2021 in Duitsland geen inkomstenbelasting verschuldigd is vanwege de geringe hoogte van haar inkomen.

3.2.

Belanghebbende heeft een door de Duitse belastingdienst ondertekende inkomensverklaring overgelegd waarin onder ‘Einkünfte, die nicht in den Niederlanden besteuert werden’ een inkomen van € 25.748 is vermeld, bestaande uit het belastbare deel van de arbeidsongeschiktheidsuitkering in Duitsland van € 8.026 en niet in Nederland belaste inkomsten uit vermogen van € 17.722.

3.3.

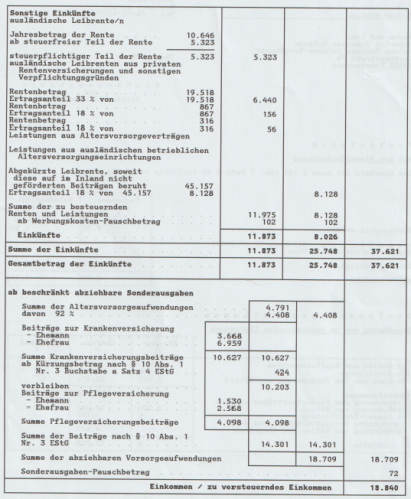

Naar aanleiding van telefonisch contact over de afdoening van de aangifte heeft belanghebbende de aan haar en haar echtgenoot gezamenlijk opgelegde Duitse aanslag voor het jaar 2021 overgelegd. Op de Duitse aanslag staan de volgende gegevens:

3.4.

Bij e-mail van 22 augustus 2024 heeft de inspecteur belanghebbende geïnformeerd dat hij voornemens is af te wijken van de aangifte omdat belanghebbende geen kwalificerende buitenlandse belastingplichtige is, met als gevolg dat belanghebbende geen recht heeft op (het inkomstenbelastingdeel van) de algemene heffingskorting.

3.5.

De inspecteur heeft de aanslag voor het jaar 2021 dienovereenkomstig vastgesteld. Er zijn geen heffingskortingen aan belanghebbende toegekend.

3.6.

De partner is in 2021 aangemerkt als kwalificerende buitenlandse belastingplichtige in Nederland.

Overwegingen

4. Tussen partijen is – terecht - niet in geschil dat belanghebbende niet als kwalificerende buitenlandse belastingplichtige in de zin van artikel 7.8, lid 6, van de Wet IB 2001 kan worden aangemerkt omdat haar inkomen, ook niet tezamen met dat van haar partner, niet geheel of nagenoeg geheel in Nederland is onderworpen aan inkomstenbelasting (het 90%-criterium). Dat betekent dat zij op grond van de Nederlandse wetgeving geen recht heeft op het belastingdeel van de algemene heffingskorting.

4.1.

Belanghebbende vindt dat zij wordt gediscrimineerd door de wettelijke regels. Belanghebbende voert daartoe aan dat in Nederland wonende belastingplichtigen recht hebben op de algemene heffingskorting zonder dat naar inkomen uit vermogen wordt gekeken, terwijl die inkomsten bij haar wel in aanmerking worden genomen voor het antwoord op de vraag of zij een kwalificerende buitenlandse belastingplichtige is en dus of zij recht heeft op de heffingskorting. Dat onderscheid vindt belanghebbende discriminerend.

4.2.

De rechtbank stelt bij haar beoordeling het volgende voorop. Uit de zogenoemde Schumacker-rechtspraak en de daarop volgende jurisprudentie over uitleg van het Unierecht volgt dat ingezetenen en niet-ingezetenen zich in de regel niet in vergelijkbare situaties bevinden. Een lidstaat mag daarom bepaalde belastingvoordelen met betrekking tot de persoonlijke en gezinssituatie in beginsel wel aan haar ingezetenen verlenen zonder dat deze belastingvoordelen ook aan de niet-ingezetenen ter beschikking staan. Dat onderscheid is in de regel niet discriminerend. Als uitgangspunt is het dus niet discriminerend dat voor binnenlandse belastingplichtigen andere voorwaarden en tegemoetkomingen gelden als voor buitenlandse belastingplichtigen.

4.3.

Dit is anders in een geval waarin (i) de niet-ingezetene geen inkomsten van betekenis geniet in de woonstaat, beoordeeld naar de maatstaven van de in dat land geldende fiscale regels, en (ii) het grootste deel van zijn belastbaar inkomen verwerft in de andere lidstaat, met als gevolg dat de woonstaat hem niet de voordelen kan toekennen die voortvloeien uit het in aanmerking nemen van zijn persoonlijke en gezinssituatie. In een dergelijk geval kan het voorkomen dat nergens met de persoonlijke en gezinssituatie rekening wordt gehouden.

4.4.

De Hoge Raad heeft op 18 juli 2025 prejudiciële vragen aan het Hof van Justitie gesteld voor situaties waarin wel inkomen van betekenis wordt genoten in de woonstaat, maar desondanks niet de volledige tegemoetkomingen vanwege de persoonlijke en gezinssituatie worden benut. Het gaat om – samengevat – de volgende vragen:

Bevindt een niet-ingezeten belastingplichtige zich alleen in een vergelijkbare situatie als een ingezetene indien hij zijn belastbare inkomen geheel of nagenoeg geheel in de werkstaat heeft verworven?

Dient, en zo ja in hoeverre, de werkstaat rekening te houden met de persoonlijke en gezinssituatie als de belastingplichtige weliswaar inkomsten van betekenis heeft genoten in de woonstaat, maar deze inkomsten in absolute zin onvoldoende zijn om de in de woonstaat geldende tegemoetkomingen vanwege de persoonlijke en gezinssituatie volledig te kunnen benutten?

Moet de omvang van de inkomsten in de werkstaat worden beoordeeld volgens de fiscale maatstaven van de werkstaat dan wel de woonstaat?

Moeten daarbij alleen om arbeidsinkomsten, of ook andere soorten inkomsten, zoals inkomsten uit sparen en beleggen, in de beoordeling worden betrokken?

In hoeverre moet voor de beantwoording van de voorgaande vragen rekening worden gehouden met het inkomen van de partner van de belastingplichtige?

4.5.

De rechtbank stelt vast dat op de Duitse aanslag over 2021 (zie 3.3) staat dat belanghebbende en haar partner in 2021 inkomsten uit de verkoop van aandelen en inkomsten uit vermogen hebben genoten. Zij hebben aldaar dus inkomsten van betekenis genoten. Dit is ook niet tussen partijen in geschil. De rechtbank stelt verder vast dat het belastbaar inkomen van belanghebbende en haar partner € 18.840 was en dat zij geen belasting verschuldigd waren in Duitsland. De belastingvrije som in Duitsland bedroeg in 2021 € 9.744 per persoon, in totaal dus € 19.488.

4.6.

Bij de beantwoording van de vraag of, en zo ja in hoeverre, belanghebbende op grond van het Unierecht recht heeft op toepassing van de algemene heffingskorting in Nederland, is relevant welke inkomsten moeten worden meegenomen in de beoordeling. In dat kader zijn de door de Hoge Raad gestelde prejudiciële vragen relevant. De rechtbank ziet daarom aanleiding om het onderzoek te heropenen en de verdere behandeling van de zaak aan te houden in afwachting van de beantwoording van de prejudiciële vragen.

4.7.

De rechtbank houdt iedere verdere beslissing aan tot de einduitspraak op het beroep.

Beslissing

- heropent het onderzoek;

- houdt de zaak aan in afwachting van de beantwoording van de prejudiciële vragen van de Hoge Raad van 18 juli 2025;

- houdt iedere verdere beslissing aan.

Deze uitspraak is gedaan door mr. drs. S.J. Willems-Ruesink, rechter, in aanwezigheid van mr. M.M. van de Langerijt-Suurmeijer, griffier, op 30 oktober 2025 en openbaar gemaakt door middel van geanonimiseerde publicatie op www.rechtspraak.nl.

De griffier is verhinderd

deze uitspraak te ondertekenen.

Deze uitspraak is in Mijn Rechtspraak geplaatst.

Rechtsmiddel

Tegen deze tussenuitspraak staat geen rechtsmiddel open. Tegen de beslissing in deze tussenuitspraak kan worden opgekomen in het kader van een rechtsmiddel tegen de einduitspraak.

© Copyright 2009 - 2025 XS2Knowledge b.v. -

KVK: 24486465 -

Telefoon: 085 744 0 733